El candidato de la demagogia

Emilio J. González

Si el nuevo candidato socialista cree que con enarbolar bien alto la bandera de la demagogia va a cambiar las cosas, se equivoca de plano. Zapatero ya lo intentó y ahí están las últimas elecciones municipales y autonómicas para comprobar con qué resultado

Si el nuevo candidato socialista cree que con enarbolar bien alto la bandera de la demagogia va a cambiar las cosas, se equivoca de plano. Zapatero ya lo intentó y ahí están las últimas elecciones municipales y autonómicas para comprobar con qué resultado

Rubalcaba se ha estrenado como candidato socialista a la presidencia del Gobierno con un discurso tan demagógico como casposo contra la banca, con la retórica habitual de palabras como "especulación" o "incentivos perversos" sobre los salarios de los directivos. Teniendo en cuenta que esto lo ha dicho durante la presentación de las medidas para acabar con la guerra de depósitos en que se han embarcado las cajas de ahorros, ofreciendo remuneraciones de alto interés después de recibir ayudas del FROB –o gracias a ellas–, lo que hay que entender es que en el PSOE todo ha cambiado para que todo siga igual, es decir, el candidato ya no será ZP sino Rubalcaba, pero el discurso continuará siendo el mismo. Y este no es otro que el de echar balones fuera respecto a la responsabilidad de los socialistas en la gestación de la crisis, para colocar el foco sobre el chivo expiatorio más fácil, que no es otro que la banca.

Lo malo para el nuevo cabeza de cartel electoral del PSOE es que los españoles tenemos memoria, y muy buena, y sabemos perfectamente que las entidades financieras que más responsabilidad tienen en la crisis no son los bancos, sino las cajas de ahorros, esos entes instrumentales que los políticos manejan como quieren. También sabemos que aquí no ha habido especulación, sino dejadez de funciones. Y que la crisis no habría tenido lugar si el Banco de España, con el socialista Miguel Ángel Fernández Ordóñez al frente, hubiera hecho lo que tenía que hacer, que no es otra cosa que supervisar. Pero Mafo, propuesto para el cargo por Solbes y ratificado por Zapatero, no ha estado ni de lejos a la altura de las circunstancias. Es más, su antecesor, Jaime Caruana, fue poniendo más y más exigencias a las entidades crediticias en relación con los préstamos hipotecarios y los créditos a promotores, para frenar su crecimiento y desinflar, de esta forma, la burbuja inmobiliaria, pero fue llegar Mafo al banco y todo esto se acabó, permitiendo a bancos y cajas que hicieran lo que quisieran. Teniendo en cuenta que, en materia de supervisión, el Banco de España depende del Gobierno, a través del Ministerio de Economía, la cuestión es si lo hizo motu proprio, y entonces el Ejecutivo es culpable por dejarle hacer, o si fue forzado a ello y entonces el Gabinete es culpable por no dejarle hacer. En cualquier caso, la responsabilidad es nada más que de los socialistas.

Por supuesto, el PSOE no lo va a admitir y Rubalcaba menos aún. De ahí que ahora asuma los discursos más demagógicos y casposos acerca de la crisis, con el fin de tratar de eludir las responsabilidades que sólo le corresponden al Gobierno y al partido que lo sustenta en el poder. Si el nuevo candidato socialista cree que con enarbolar bien alto la bandera de la demagogia va a cambiar las cosas, se equivoca de plano. Zapatero ya lo intentó y ahí están las últimas elecciones municipales y autonómicas para comprobar con qué resultado.

Ya es posible comprar una casa

Ya es posible comprar una casa en EEUU a precios de hace 25 años

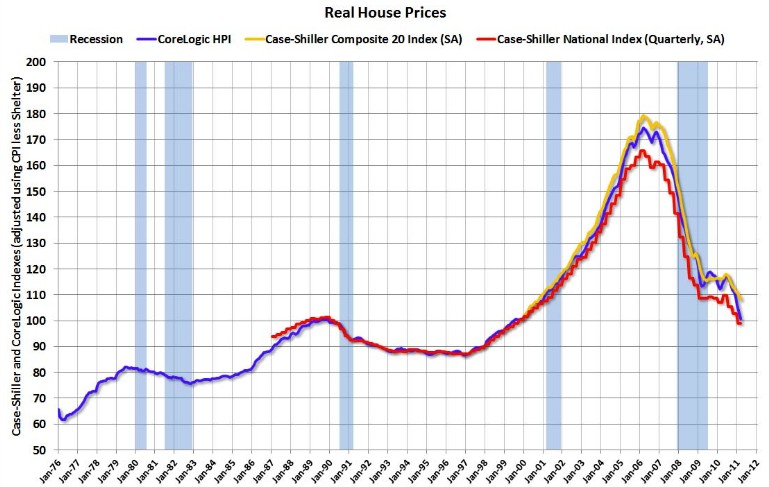

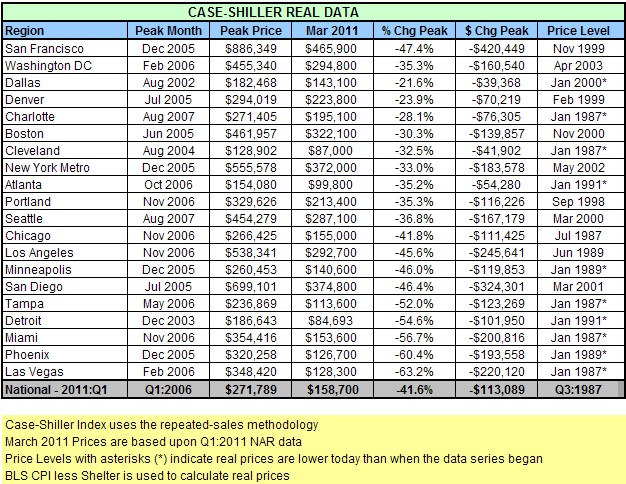

El precio de la vivienda vuelve a caer en EEUU. Las casas acumulan una depreciación del 41,6% en términos reales, retrocediendo a niveles de 1987.

El precio de la vivienda en EEUU ha vuelto a registrar caídas en el primer trimestre de 2011 tras un período más o menos sostenido de moderados ascensos el pasado año. Los estímulos fiscales puestos en marcha por el Gobierno de Barack Obama lograron inflar, temporalmente y de forma artificial, el mercado inmobiliario del país, en un proceso similar al que experimentó la venta de vehículos en España en 2010 gracias al Plan 2000E (subvenciones públicas).

"El repunte de los precios visto en 2009 y en 2010 se debió sobre todo a la rebaja fiscal para los compradores de primeras viviendas", según los analistas de Standard & Poor's, encargada de elaborar el famoso índice Case-Shiller. "Si se excluyen los resultados de esa política (fiscal) no ha habido recuperación ni estabilización en los precios de las viviendas ni durante ni después de la reciente recesión". Además, "mientras en el último año se veían signos de recuperación económica, los datos recientes no apuntan a nuevas ganancias".

Así pues, este efecto gubernamental ha tenido un recorrido bastante corto. Las fuerzas del mercado se imponen y, como resultado, el ajuste de precios relativos sigue su curso para beneficio de los que buscan comprar casa y en perjuicio de los propietarios que, comprando en plena burbuja, ahora desean vender.

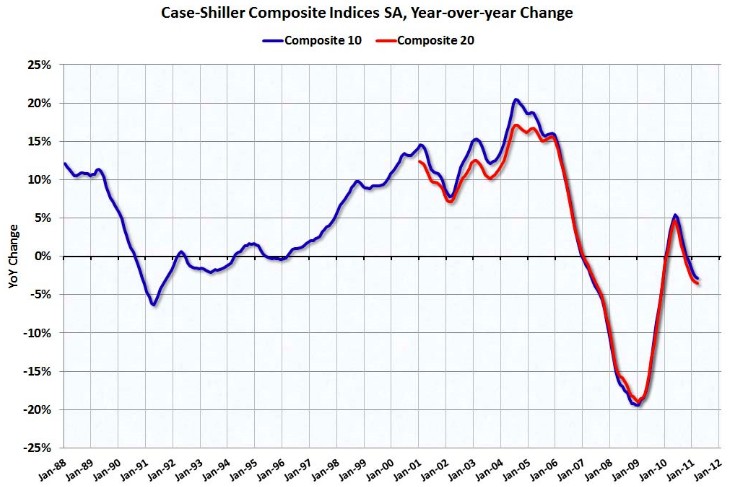

En concreto, el precio nominal de la vivienda en las veinte mayores ciudades de EEUU registró un descenso del 4,2% en el primer trimestre de 2011, después de que cayera otro 3,6% en el cuarto trimestre de 2010. La caída interanual asciende al 5,1% en los tres primeros meses del año.

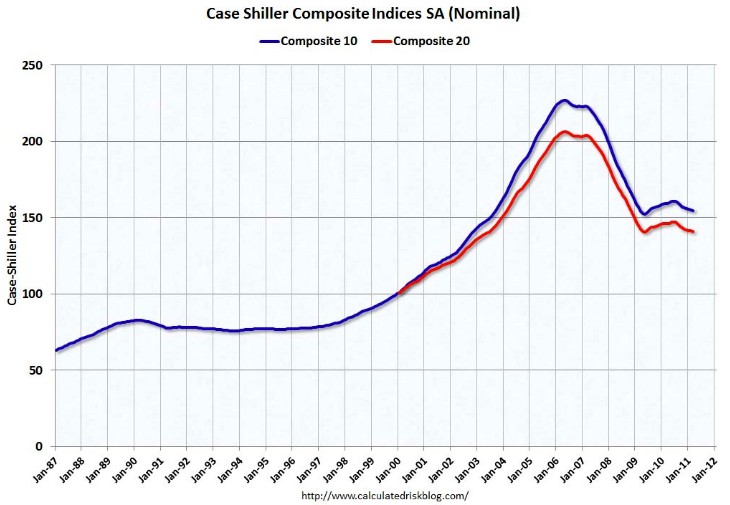

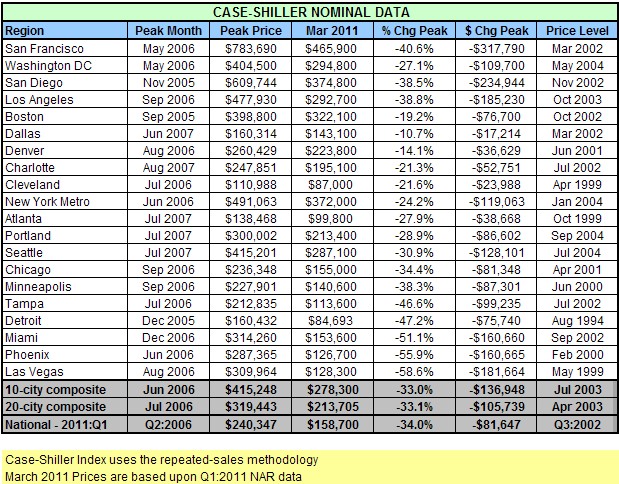

De este modo, "a nivel nacional, el precio [medio] de las viviendas en este momento ha retrocedido a los niveles de mediados de 2002", según Standard & Poor's. Esto supone un descenso acumulado medio del 34% desde el pico máximo alcanzado en 2006, en plena burbuja inmobiliaria: desde los 240.000 dólares hasta los 158.000, una rebaja de casi 80.000 dólares en los últimos cinco años. El precio medio de la vivienda en términos nominales (incluida la inflación) ha retrocedido a niveles del tercer trimestre de 2002.

Por un lado, el índice que incluye las 20 mayores ciudades de EEUU (Composite 20) refleja una depreciación acumulada del 33% desde el pico máximo (rebaja de 105.000 dólares), al igual que la de los 10 núcleos urbanos más importantes (descenso de 137.000 desde 2006).

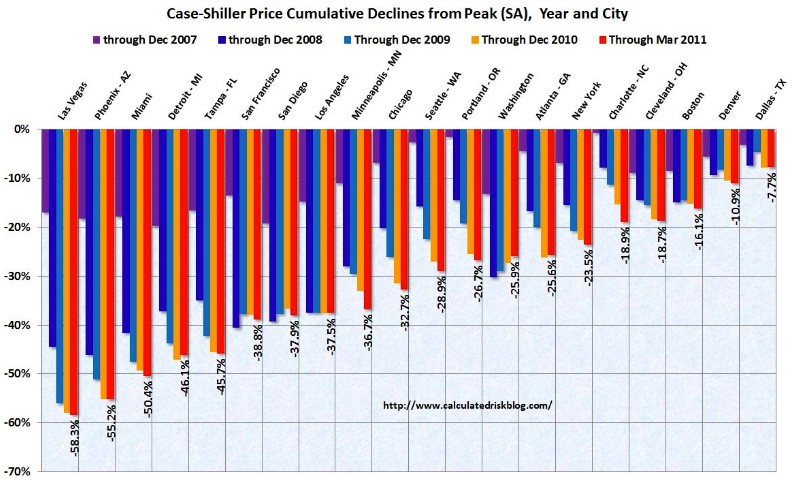

La intensidad del ajuste varía mucho en función de las ciudades analizadas. Así, las caídas oscilan entre el 10% de Dallas y el 58,6% de Las Vegas.

Pinchar en la imagen para ampliar

Hasta aquí los datos en términos nominales. Y es que, si la depreciación se analiza en términos reales (descontando el IPC) el desplome inmobiliario estadounidense es mucho mayor.

El precio real medio de las casas ha descendido un 41,6% desde el primer trimestre de 2006 (valor máximo), casi 113.000 dólares menos, regresando así a niveles del cuarto trimestre de 1999. De hecho, incluso se puede retroceder algo más en el tiempo para observar que el precio real se sitúa ya en niveles no vistos desde 1987, según muestra el mismo índice Case-Shiller (en términos reales). Esto significa que, hoy por hoy, ya es posible comprar una vivienda a precios equiparables a los de hace 25 años.

El desplome, en este caso, también varía en función de la ciudad, y oscila entre la caída del 21,6% registrada en Dallas y la intensa depreciación de Las Vegas (63,2%) desde máximos.

'Crónicas de la Gran Recesión'

NUEVO LIBRO DE JUAN RAMÓN RALLO

'Crónicas de la Gran Recesión'

Por Carlos Rodríguez Braun

| En el verano de 2007 el presidente José Luis Rodríguez Zapatero aseguró que la crisis económica que había estallado en Estados Unidos nunca iba a afectar a España. Un año más tarde, ya ganadas las elecciones, insultó a quienes le llevábamos la contraria llamándonos antipatriotas, jugó con la palabra crisis, y se defendió alegando que nadie le había avisado que la fiesta tocaba a su fin. Una vez más, mentía. |

Ese mismo verano de 2007 hubo economistas que anticiparon la crisis económica. Juan Ramón Rallo anunció entonces que había llegado "la hora de la verdad". Su acertado diagnóstico no derivaba de juegos de adivinanzas sobre un futuro por definición incierto sino de una buena teoría, que le permitió además formular la recomendación apropiada –liberalizar mercados y bajar el gasto público– que el Gobierno no siguió, contribuyendo así a profundizar una grave recesión de la que nunca quiso asumir responsabilidad alguna. Más aún, con increíble osadía y apreciable mendacidad se presenta hoy como el responsable de la recuperación.

Pero si la autoría de la crisis mundial residió indudablemente también fuera de nuestro país, el pensamiento único no fue capaz de detectar quién había montado la "orgía crediticia" de la que habla el doctor Rallo, y desde púlpitos, cátedras y tribunas sin fin se atribuyó a la libertad el mal sobrevenido. Tan falaz diagnóstico se extendió a izquierdas y derechas, al socialismo de todos los partidos y todos los países.

Este excelente libro, que reúne textos de Rallo del período más acusado del derrumbe económico y financiero, entre 2007 y 2009, demuestra que no fue la libertad la que originó la crisis, sino, precisamente el intervencionismo tan generalizado y aplaudido.

Esa demostración demanda una teoría que explique la paradoja del ciclo expansivo, muchas veces señalada por las autoridades: no era posible que la economía estuviera sembrando la semilla de una burbuja en ausencia de inflación. El error estribaba en medir la inflación según el IPC y no atender al precio de los activos, que revelaron esa burbuja años antes.

Uno tras otro caen bajo la pluma crítica de nuestro autor los supuestos héroes de las políticas expansivas fiscales y monetarias, desde F. D. Roosevelt hasta Alan Greenspan, dioses con pies de barro, porque no hay recuperación genuina merced al mayor gasto público ni diagnóstico certero que eluda los males generados a partir de la desaparición del ancla monetaria del patrón oro, descalificado como "reliquia bárbara" por John Maynard Keynes en su Breve tratado sobre la reforma monetaria de 1923, que el inglés dedicó a aquellos en los que menos confía Juan Ramón Rallo: los banqueros centrales.

Uno tras otro caen bajo la pluma crítica de nuestro autor los supuestos héroes de las políticas expansivas fiscales y monetarias, desde F. D. Roosevelt hasta Alan Greenspan, dioses con pies de barro, porque no hay recuperación genuina merced al mayor gasto público ni diagnóstico certero que eluda los males generados a partir de la desaparición del ancla monetaria del patrón oro, descalificado como "reliquia bárbara" por John Maynard Keynes en su Breve tratado sobre la reforma monetaria de 1923, que el inglés dedicó a aquellos en los que menos confía Juan Ramón Rallo: los banqueros centrales.

En los sistemas bancarios, no en una codicia al parecer repartida de modo asimétrico entre el Estado y los ciudadanos, anida la causa de la crisis, que no se superará gracias a los alegres rescates y los ciegos temores a una deflación pretendidamente letal.

Rallo resitúa a los actores del drama y los coloca bajo una luz racional; así hace, por ejemplo, con las agencias de rating o los bonus de los ejecutivos, tan denostados como mal analizados. Rechaza al mismo tiempo las soluciones mágicas, como la salida del euro, y la propaganda intervencionista conforme a la cual los gobiernos nos impulsan más allá de la recesión. Saldremos de ella, sin duda, pero no gracias a las autoridades sino al doloroso ajuste de una economía inflada, ajuste que protagonizan trabajadores y empresarios, mientras que los gobernantes sacan pecho a la vez que dificultan y retrasan el proceso con unas políticas expansivas que intentan aumentar la demanda, y que en realidad confunden causas con consecuencias: la crisis no es ocasionada por la menor demanda sino que ésta se deriva de aquélla.

En ese marco las políticas de todos los gobiernos han sido dañinas, porque el mayor gasto público dilapida un ahorro tan necesario como escaso. El sistema financiero, manifiesta con acierto nuestro autor, no puede ser saneado con parches, y la economía necesita menos gasto público, menos deuda pública, menos impuestos, y mercados más libres. En vez de ello, los políticos se afanan en presentarse como benefactores que conseguirán que fluya el crédito, como si su torrencial fluencia no hubiese conducido al inflado original de la burbuja.

No distingue nuestro autor entre derechas e izquierdas, eje pueril de la política, sino entre amigos y enemigos de la libertad, y en este último grupo se agolpan todos, desde los socialistas que pretenden jugar al mercado hasta la inopia antiliberal de que hacen gala Mariano Rajoy y sus secuaces del PP. Rechaza desde las arrogantes payasadas sobre idílicos modelos productivos hasta la siniestra labor de los sindicatos, siempre hostiles a los trabajadores, pasando por el intervencionismo de tantos empresarios que ansían hacer su agosto sin competir. El proteccionismo es mala solución, afirma Rallo, no hay que rescatar a los bancos con dinero público, no hay que creer que el sector inmobiliario es ahora un infierno (tampoco fue antes el paraíso), es un error demonizar al banco central que sube los tipos de interés, y es irresponsable ceguera aplaudir la ficticia solución que reemplaza una burbuja de deuda privada por otra de deuda pública.

No distingue nuestro autor entre derechas e izquierdas, eje pueril de la política, sino entre amigos y enemigos de la libertad, y en este último grupo se agolpan todos, desde los socialistas que pretenden jugar al mercado hasta la inopia antiliberal de que hacen gala Mariano Rajoy y sus secuaces del PP. Rechaza desde las arrogantes payasadas sobre idílicos modelos productivos hasta la siniestra labor de los sindicatos, siempre hostiles a los trabajadores, pasando por el intervencionismo de tantos empresarios que ansían hacer su agosto sin competir. El proteccionismo es mala solución, afirma Rallo, no hay que rescatar a los bancos con dinero público, no hay que creer que el sector inmobiliario es ahora un infierno (tampoco fue antes el paraíso), es un error demonizar al banco central que sube los tipos de interés, y es irresponsable ceguera aplaudir la ficticia solución que reemplaza una burbuja de deuda privada por otra de deuda pública.

El doctor Rallo critica también a economistas celebérrimos como Mankiw, De Long o Krugman, sin que se salven de sus mandobles los monetaristas como Friedman, y también otras luminarias de Chicago como el juez Posner. Concede a Krugman tino al criticar las notorias debilidades de la macroeconomía moderna, pero advierte su error al recomendar un regreso al intervencionismo, ¡como si alguna vez se hubiera marchado!

Nunca se marcharon los bancos centrales, desde luego, aunque su intervencionismo no fue siempre igualmente nocivo. En las páginas que siguen hay muchas reflexiones a propósito de la banca central y sus directivos durante la crisis: podrá apreciarse, así, la distinción fundamental entre liquidez y solvencia, porque una cosa es que la autoridad monetaria facilite préstamos a los bancos para evitar contracciones secundarias por falta de liquidez a corto plazo, y otra cosa muy diferente es que expanda la oferta monetaria contra activos de mala calidad a medio y largo plazo. Por utilizar nombres propios: no es lo mismo Bernanke antes y después del colapso de Lehman Brothers.

La teoría económica que maneja nuestro autor, que bebe en la escuela austríaca que tanto nos ha ayudado a entender mejor el ciclo económico, le lleva a predicciones acertadas: a mediados de 2009 pronosticó la subida del paro, de los impuestos y del precio de la luz, y demás calamidades debidas a la progresista acción de políticos y legisladores. Repasa también otros casos rodeados de análoga oscuridad y demagogia, como el de Islandia, considerada modelo de liberalismo antes y de intervencionismo después, cuando no fue nada parecido, y denuncia las fantasías narcisistas de los gobernantes que padecemos, que atribuyen nuestros males sólo al exterior o sólo a un inexistente liberalismo, y que en la práctica quebrantan derechos y libertades mientras cavilan sobre bochornosas conjunciones planetarias y extraen escalofriantes conclusiones sobre seres vivos no humanos.

Y es sólo a partir de nuestros gobernantes que puedo señalar una discrepancia con Juan Ramón Rallo y este libro admirable. Él condena el negacionismo y la pasividad que caracterizaron la reacción de Rodríguez Zapatero ante las primeras evidencias del fin de la fiesta. Yo no lo hago, porque creo imposible que de tal personaje cupiese esperar una buena política económica. Descartada esa alternativa, a nuestros socialistas sólo les quedaban dos: hacer las cosas mal o no hacer nada. Lejos de mí, por tanto, el reprocharles con excesiva crueldad haber adoptado al comienzo de la crisis esta segunda opción.

La guerra entre Jaime Bayly y Mario Vargas Llosa

La guerra entre Jaime Bayly y Mario Vargas Llosa

Además de la disputa entre Keiko Fujimori y Humala, la campaña en Perú también ha tenido otro enfrentamiento: Jaime Bayly contra Mario Vargas Llosa.

En los últimos meses, la participación de Jaime Bayly en su programa de televisión ha sido más que comentada. Si hace algunos meses decidió arremeter contra la candidata conservadora Lourdes Flores, del Partido Popular Cristiano (PPC), y favorecer a la del movimiento de izquierdas Fuerza Social, Susana Villarán, que a la postre fue la ganadora de la contienda municipal, esta vez sus ataques han estado dirigidos a Ollanta Humala y sobre todo a Mario Vargas Llosa.

Después de la campaña electoral municipal que culminó con las elecciones de noviembre de 2010, Jaime Bayly se retiró de la televisión peruana para mudarse a Miami por motivos personales y fichar por otra cadena. Sin embargo, después de la primera vuelta de las presidenciales peruanas -celebradas el 11 de abril- América TV lo repescó para un programa dominical para Perú aunque emitido desde EEUU. Desde que reapareció, no ha dejado de criticar duramente a Ollanta Humala y anunciar su voto por Keiko Fujimori.

Pero el líder nacionalista no ha sido el único blanco de Bayly y también ha arremetido –tanto en la televisión como a través de su columna semanal- contra los que lo apoyan, como Mario Vargas Llosa. En uno de sus programas pasados, Bayly ha señalado que el Nobel "quiere que el Perú sea una colonia chavista a nivel de Bolivia, Ecuador, Nicaragua porque pide a los peruanos votar por Ollanta Humala". Además, ha dicho que "por encima del amor a la democracia peruana, del amor a los peruanos democráticos pacíficos de bien, prevalecen en el animo del señor Vargas Llosa desdichadamente el rencor y el odio a la familia Fujimori".

Además de eso, también ha buscado en la hemeroteca: "Es curioso que hace seis años Mario Vargas Llosa llamaba estúpido, payaso, cavernario a Ollanta Humala y ahora nos pide que votemos por él. Decía que era un fiel, dócil discípulo de Chávez". En opinión del conductor "más odia a Alberto Fujimori que lo que ama al Perú". También dijo que "Si merece el premio Nobel de Literatura, pero por añadidura deberían darle el premio Nobel al rencor".

Bayly también ha aprovechado para hablar del tema en su columna que publica cada semana el diario Perú 21: "Es un gran escritor y, sin duda, merece el Premio Nobel de Literatura. Pero cuando escribe y habla de política se equivoca a menudo, y a veces se equivoca bochornosamente". Por eso, ante este apoyo, se pregunta "¿En qué momento se obnubiló Mario Vargas Llosa para terminar votando por Ollanta Humala, a quien describió como 'nazi, racista, payaso, cavernario, estúpido, discípulo y protegido de Hugo Chávez y caudillo bárbaro'".

La respuesta de los Vargas Llosa

Preguntado por las críticas recibidas por Bayly, Mario Vargas Llosa señaló al diario La República –donde comenzará a publicar su columna tras vetar a El Comercio- que "no voy a contestarle a ese personaje, a quien yo hice que lo publicaran. En mala hora. Fue una de mis grandes equivocaciones. ¿En que se ha convertido desde entonces después de ser un joven que prometía mucho? Primero, en un payaso; y luego, en un verdadero bufón maligno al servicio del fujimontesimismo".

El que tampoco se ha quedado atrás es Álvaro Vargas Llosa: "Yo le perdí el respeto (a Bayly) hace muchos años, su conducta ética me pareció que ha sido muy poco decente, no porque sus opiniones sean distintas. Tengo amigos que no piensan igual que yo". Además, agregó que "si defendiera a Fujimori por convicción lo podría respetar, pero moler a golpes a Humala todos los domingos por dinero es algo mercenario. Es algo reñido por la ética, es el periodismo de los 90, que hizo mucho daño y que no queremos que regrese nunca más".

¿Es el dinero electrónico el dinero del futuro?

¿Es el dinero electrónico el dinero del futuro?

Juan Ramón Rallo

Entiendo que para muchos partidarios del dinero electrónico el oro sea un arcaísmo impropio de los tiempos modernos, pero también lo es el abecedario y no se nos ocurriría prescindir de él en los emails.

El progresivo descontento hacia nuestro actual sistema monetario está llevando a muchos a plantearse nuevos sistemas de intercambio que escapen al inflacionismo y a la manipulación de los gobiernos. No es que la humanidad no hubiese conocido nunca nada así; al cabo, el patrón oro decimonónico desempeñaba de manera casi óptima este papel. Sin embargo, la extendida superchería keynesiana de que el oro es una "bárbara reliquia", unida a las posibilidades que nos ofrecen las nuevas tecnologías, está llevando a muchos de ellos, no a demandar un retorno al patrón oro, sino a la promoción privada del llamado dinero electrónico.

¿Qué es esto del dinero electrónico? Básicamente, una empresa genera una serie de unidades monetarias virtuales, bajo una serie de condiciones que garanticen la estabilidad de su valor, por las que se espera que los individuos comiencen a pujar intercambiándolas por sus propiedades. Por ejemplo, si hay 100.000 unidades de dinero electrónico, una persona podría ofrecer su casa a cambio de 10.000 de ellas siempre y cuando otras estén vendiendo su coche por 1.000 o 500. Se trata, en definitiva, de "traducir" el valor de nuestras propiedades en términos del nuevo dinero electrónico para que podamos proceder a comparar e intercambiar nuestras propiedades de un modo similar a cómo lo hacemos hoy con el dinero fiduciario. En el fondo no es más que un masivo trueque de propiedades reducidas al común denominador del dinero electrónico.

Las ventajas de este último como medio de pago frente el dinero fiduciario, o incluso frente al oro, son bastante evidentes: sus costes de transporte y almacenamiento son mínimos; con el diseño adecuado, permite ligar cada unidad monetaria a su propietario, dificultando enormemente el robo; a medida que aumenta su base de usuarios es una divisa que podría emplearse globalmente; el rastreo de sus operaciones, incluso a escala internacional, puede ocultarse a los gobiernos con las consiguientes ventajas fiscales; su cantidad es gestionada por una empresa y no tiene por qué someterse a la manipulación inflacionista de los bancos centrales...

Con todo, en esas evidentes ventajas como medio de pago también se encuentran sus desventajas: las nacionalizaciones o expropiaciones podrían llegar a ser mucho más sencillas; es susceptible de ataques informáticos (al igual que el dinero fiduciario es, en principio, susceptible a falsificaciones) o de fallos más generales en la red; su monopolización otorgaría un poder desproporcionado a los gobiernos...

En general, creo que el dinero electrónico posee su nicho de mercado dentro de las heterogéneos medios de pago que ya empleamos en nuestras transacciones diarias (euros, dólares, libras, yenes, cheques, letras de cambio...) y que a buen seguro acrecerán en el futuro. Sin embargo, mal haríamos en convertirnos en unos geeks fascinados por el revolucionario papel que el emoney jugará en el sistema monetario del futuro. A la postre, no olvidemos que los agentes económicos buscamos que el dinero desempeñe dos papeles: medio de cambio y depósito de valor, y éste último sólo puede ser ejecutado de un modo muy deficiente por el dinero electrónico.

Parémonos un momento a pensar. ¿Cuál es el valor que hay detrás del dinero electrónico? ¿Por qué la gente lo acepta en sus transacciones? En el caso del oro, o incluso del dinero fiduciario, es relativamente fácil: el oro ya poseía un elevado valor antes de actuar como dinero (metal precioso) y el dinero fiduciario puede emplearse para pagar impuestos, evitando así la expropiación de una parte de nuestras propiedades. Pero, ¿sucede lo mismo con un dinero electrónico que apenas está constituido por unos bits de información autorreferencial?

No, en realidad lo que da valor al dinero electrónico es la expectativa de que otra persona nos lo aceptará para adquirir alguna de sus propiedades. Dicho de otro modo, el valor del dinero fiduciario depende del tamaño actual y futuro de su red de usuarios: cuanta más gente acepte ese dinero electrónico, más robustez tendrá su valor; y, por el contrario, si muy pocos lo aceptan –y por tanto no nos sirve para adquirir casi ninguno de los productos que deseamos– tenderemos a deshacernos de él aun con grandes descuentos. No estamos hablando de otra Visa o American Express, pues estas compañías sólo facilitan los pagos pero no crean los medios de pago y, por tanto, el tamaño de su red de usuarios no influye sobre el valor del dinero que canalizan (euros o dólares).

¿Y de qué depende el tamaño de la red del emoney? De muchas variables: la calidad del servicio (bajos costes, facilidades de pago...), la fiabilidad del emisor (que no sea un pirata que pretenda devaluar la moneda a las primeras de cambio), la difusión publicitaria, la ausencia de competidores que ofrezcan una mejor divisa... No obstante, al final, el éxito o el fracaso puede convertirse en una profecía autocumplida: si muchos usuarios en pelotón comienzan a usarlo o dejan de hacerlo, su valor fluctuará en consecuencia.

Dicho de otro modo, el valor futuro del dinero electrónico es altamente incierto y, por consiguiente, no es el instrumento más recomendable para que atesoremos valor durante dilatados períodos de tiempo. Dado que carece de un ancla con la realidad (tanto el dinero fiduciario como sobre todo el oro tienen sus funciones, y su valor, al margen de que sean más o menos aceptados), las fluctuaciones de precios y usuarios podrían ser bastante bruscas.

Por mucho que nos entusiasme llegar a una nueva era tecnológica donde, al igual que el correo postal ha sido sustituido por el email, el dinero metálico sea reemplazado por el electrónico, hay que ser prudentes. En la medida que los agentes económicos intercambiamos nuestras valiosísimas propiedades por dinero, sería conveniente que ese dinero no fuera una patata caliente (virtual o no) que vayamos pasándonos de mano en mano; más que nada, para no ser los últimos en abrasarnos. El riesgo de quemaduras puede ser mínimo si confiamos en desprendernos de esa patata a muy corto plazo (si pretendemos comprar unos bienes nada más acabamos de vender otros), pero va incrementándose según queramos diferir el momento de enajenarlo.

De hecho, combinar el oro y el dinero electrónico no es ni mucho menos imposible. Nada impide que el valor de este último se ligue a ciertas cantidades de oro (o a una cesta de divisas) con tal de estabilizarlo. Casi todas las ventajas del emoney subsistirían, al tiempo que se eliminarían prácticamente todos sus inconvenientes: pero, en tal caso, el dinero seguiría siendo el oro, y los medios electrónicos sólo se utilizarían para vestir y agilizar sus pagos.

Entiendo que para muchos partidarios del dinero electrónico el oro sea un arcaísmo impropio de los tiempos modernos, pero también lo es el abecedario y no se nos ocurriría prescindir de él en los emails. Mientras no se entienda esto, el emoney estará cojo y no podrá desplegar todo su potencial. Puede que tenga futuro, sí, pero un futuro bastante menos esplendoroso que si sus creadores no se empeñaran en reinventar desde cero la rueda monetaria.

Saleh acusa a las fuerzas tribales

Saleh acusa a las fuerzas tribales de ser las responsables del ataque a su palacio

Imagen de la casa de uno de los líderes tribales en Saná, que ha sido atacada. | Efe

Reuters | Efe | Saná

El presidente yemení, Alí Abdalá Saleh, clamó venganza en una grabación de audio transmitida por la televisión oficial contra el jefe tribal opositor Sadeq al Ahmar y sus hermanos, a los que acusó del ataque cometido el viernes contra él.

Saleh, que prometió eliminar "las bandas" de Al Ahmar, resultó herido leve en la parte posterior de la cabeza por las esquirlas de un proyectil que alcanzó una mezquita del complejo presidencial en Saná, según uno de sus ayudantes.

A lo largo del día, varias fuentes gubernamentales, que han insistido en que Saleh se encontraba en buen estado de salud tras el ataque, habían adelantado que hablaría en un discurso o en una posible rueda de prensa.

Sin embargo, al final se difundió una grabación de audio de menos de cinco minutos en la que podía apreciarse que le costaba respirar.

En su alocución, Saleh anunció que siete oficiales, entre ellos el coronel Mohamed Jatib, jefe de la Seguridad Especial del Presidente, fallecieron en el atentado.

"Los que cometieron esto son elementos fuera de la ley y agentes de la traición, que hirieron a algunos responsables y mataron a siete oficiales", dijo Saleh, que prometió perseguir a "los criminales" en colaboración con las fuerzas de seguridad.

"Son una banda que está fuera de la ley y que no tiene relación con los jóvenes de Tahrir -agregó el mandatario-. No tienen vinculación con las manifestaciones, es un movimiento golpista".

El presidente subrayó que el ataque ocurre durante un alto el fuego entre las autoridades y los seguidores de Al Ahmar a los que acusó de "ser una banda armada que ocupó instituciones del Estado y ministerios, saquearon bienes y no tienen ninguna relación con el levantamiento".

En el atentado, resultaron heridos graves el presidente de la Cámara Alta del Parlamento Yehia al Rai y el gobernador de Saná, Neeman Duid.

Sufrieron lesiones leves el primer ministro, Alí Mohamed al Muyawar; el presidente de la cámara baja del Parlamento, Abdelaziz Abdelgani; el viceprimer ministro para Asuntos de Defensa y de Seguridad, Rashad al Alemi, y el secretario de Prensa de Saleh, Abdo Boryi.

Estados Unidos ha condenado el ataque, mientras que Francia ha pedido a ambas partes que cesen el fuego. París también ha pedido que sus ciudadanos abandonen el país; difícilmente lo podrán hacer en Saná, ya que el aeropuerto central está cerrado a causa de los combates en la ciudad.

Además, la Unión Europea ha activado este viernes un mecanismo para ayudar la evacuación de sus ciudadanos residentes en Yemen que quieran huir de la violencia que vive el país, según ha declarado Catherine Ashton.

Herido en la cabeza

Fuentes oficiales indicaron que Saleh sufrió heridas en la parte posterior de la cabeza y que fue tratado en el mismo palacio presidencial. La televisión estatal inicialmente informó que también había muerto un imam en el ataque, aunque luego aseguró que no había muerto el religioso.

En el ataque han resultado también heridas más personalidades del Gobierno de Ali Abdulá Saleh, como el 'premier', el viceprimer ministro yemení y el presidente del Parlamento del país.

"Todos estaban participando en el rezo del viernes en la mezquita del Palacio Presidencial cuando los proyectiles les han producido heridas", declaró el portavoz del Congreso Popular General, Tarek Chami.

"Los Al Ahmar [la tribu que lucha contra Saleh] han traspasado todas las líneas rojas. A partir de ahora, se van a encontrar en una situación muy difícil", añadió Chami, en lo que ya es prácticamente una abierta guerra civil. El líder de la tribu, sin embargo, ha negado su implicación en el ataque.

Además, la casa de Hamid al Ahmar -hijo del fuerte líder tribal Sadiq al Ahmar-también fue bombardeada, en este caso, por las fuerzas gubernamentales.

Aumentan los combates

Las luchas en Saná han matado al menos a 155 personas en los últimos 10 días, lo que marca una escalada en el levantamiento que busca acabar con el Gobierno de 30 años del presidente Ali Abdulá Saleh. En total, unas 370 personas podrían haber sido asesinadas en la capital.

De hecho, fuentes de la oposición han denunciado que, sólo esta semana, y en Saná, las fuerzas de seguridad yemeníes han matado a 50 opositores.

Los combates en la capital se vienen produciendo después de que se rompiera, a principios de la semana, el frágil alto el fuego entre el Gobierno y parte de las tribus de la zona.

Las luchas se han expandido también a los distritos del sur de Saná, según han explicado varios testigos, conscientes de que el conflicto está a punto de transformarse en una nueva guerra civil.

Una fuerte explosión en Taiz

El centro del país tampoco se ha librado de los combates y en Taiz continúan la lucha entre ambos sectores.

Al menos seis manifestantes han muerto en los choques con el Ejército en la ciudad. Algunos testigos han informado de que se escuchó una fuerte explosión en esta ciudad y otros han asegurado que ya hay al menos 20 heridos entre los manifestantes que ya se habían echado a las calles para celebrar el 'Viernes de la seguridad y la paz'.

No hay comentarios.:

Publicar un comentario